3 個簡易步驟完成即時申請 - 報價 > 申請 > 付款

提供10年的100%每月保證年金入息,助你應付退休支出。

你可就合資格保費申請扣稅[3],每課稅年度最多可節省港幣10,200。

你可從4種保費選擇[4],每月或每年以港幣或美元繳付。

此計劃在保證現金價值高於已繳總保費時達到回本[5]。

如受保人在保單生效期間不幸身故,受益人可獲得相關保障賠償。

此計劃在10Life 5星保險大獎2026榮獲5星扣稅年金獎(儲蓄)[6]。

5年

5年

5年

5年

15年

10或15年

5、10或15年

5年

3.30%

10年:3.20%

15年:3.30%

5年:3.10%

10年:3.20%

15年:3.30%

3.10%

3.27%

10年:3.15%

15年:3.27%

5年:3.02%

10年:3.15%

15年:3.27%

3.02%

10年

10年

10年

10年

以上是資料摘要並只供參考。有關此計劃的詳盡條款、規定和不保事項,概以有關保單為準。詳情請參閱產品小冊子了解更多。

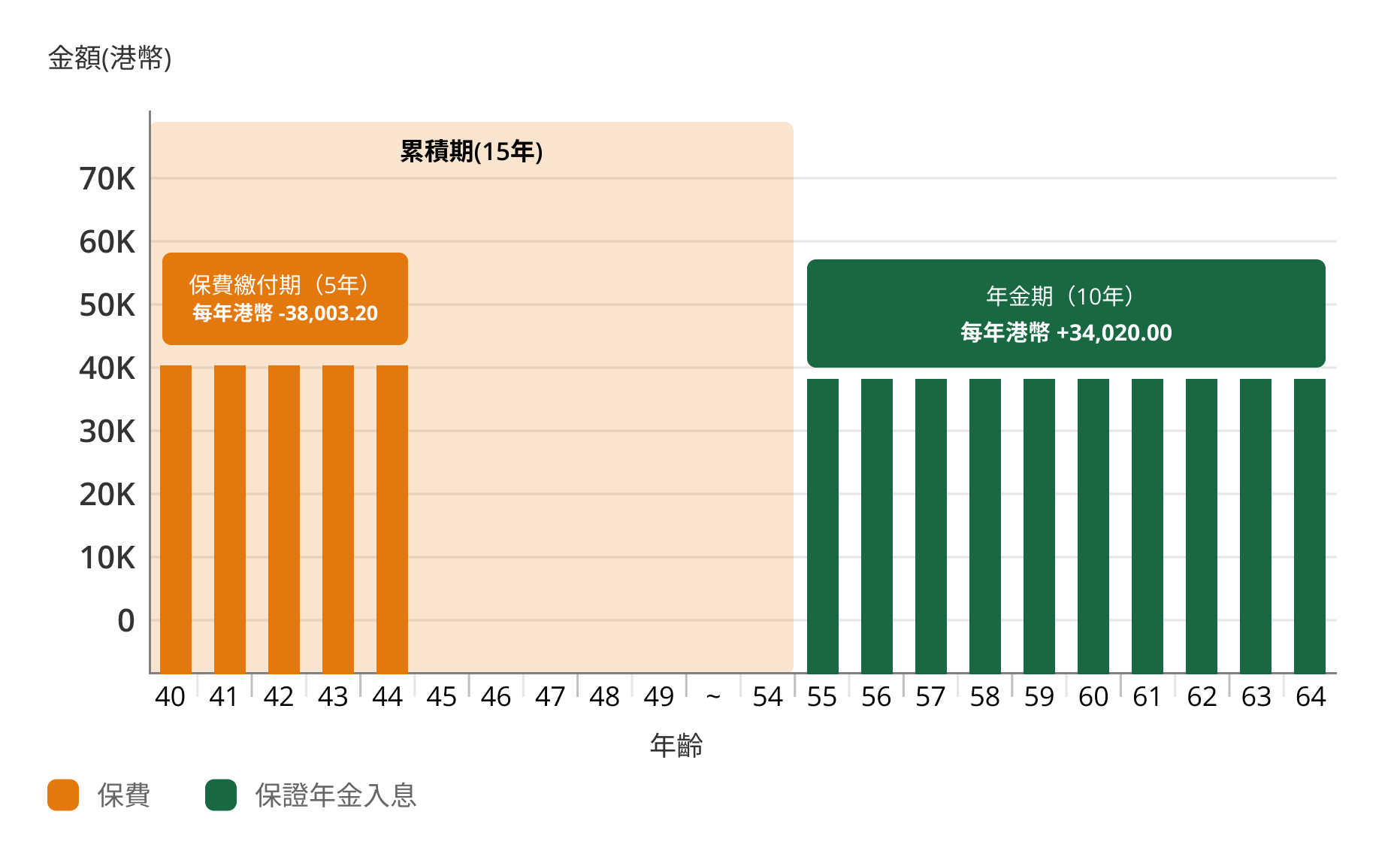

陳先生今年40歲,在會計師事務所擔任經理。他希望為自己的退休作打算,同時享受扣稅優惠[7]。

每年節省稅款

港幣 6,460.54

總保費

港幣 190,016.00

(每年港幣38,003.20)

總保證年金入息

港幣 340,200.00

(每月港幣2,835.00)

40歲時

陳先生投保計劃並開始5年的保費繳付期

他每年需繳付港幣38,003.20

在40至54歲時

陳先生的保單累積期為15年,已繳總保費由投保開始直至他54歲期間積存生息

在55至64歲時

陳先生的保單進入10年年金期,他將收取每年港幣34,020.00的保證年金入息

總入息為港幣340,200.00(已繳總保費的179%)

保單完結時,已收取的總保證年金入息為港幣340,200.00。

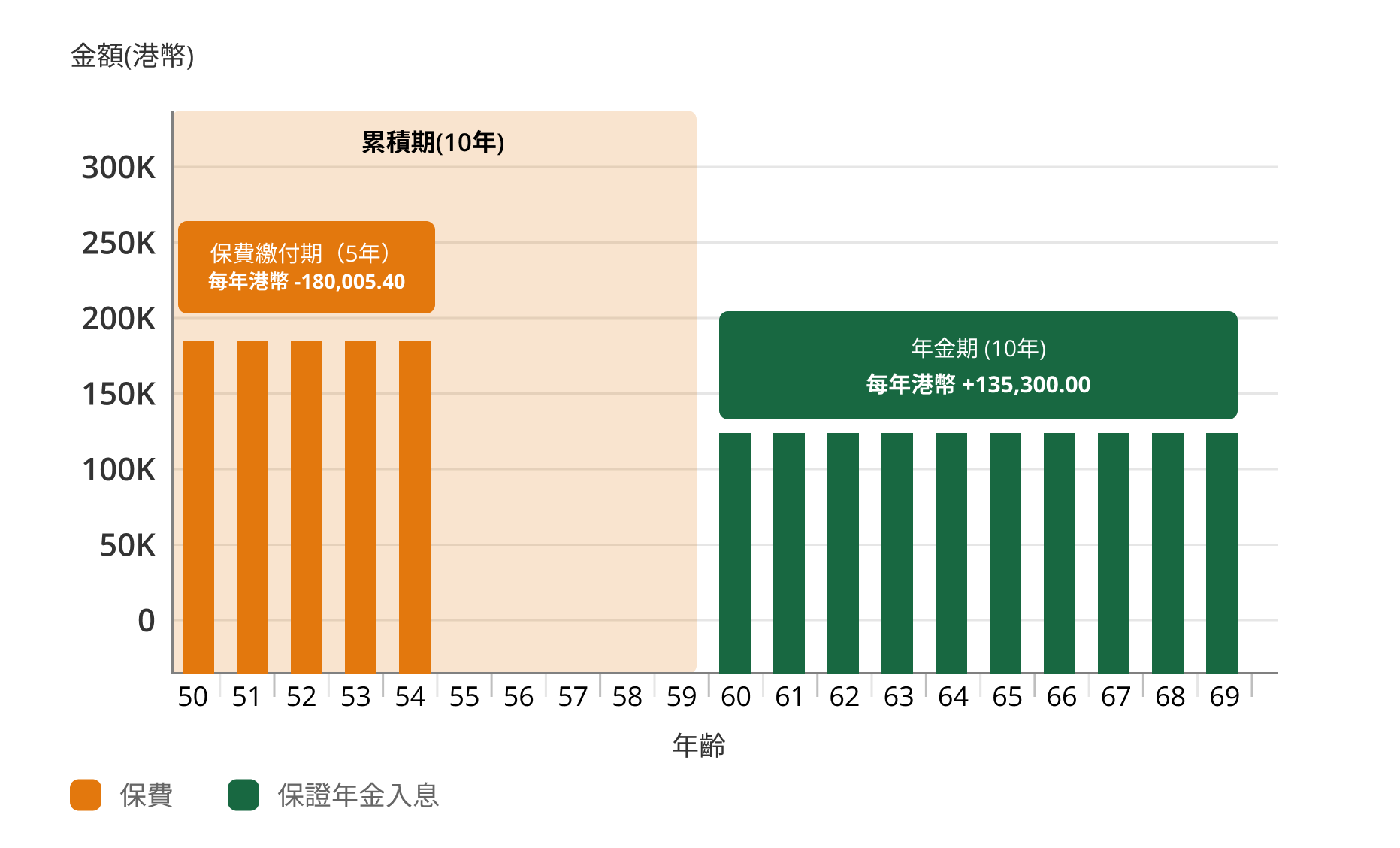

黃先生(50歲)與黃太太(45歲)已結婚20年,希望為自己的退休作打算,同時享受合資格延期年金扣稅優惠[8]。

每年節省稅款

港幣 20,400.00

總保費

港幣 900,027.00

(每年港幣180,005.40)

總保證年金入息

港幣 1,353,000.00

(每月港幣11,275.00)

50歲時

黃先生投保計劃並開始5年的保費繳付期

他每年需繳付港幣180,005.40

由於黃先生和黃太太同為納稅人並有應課稅入息,而黃太太沒有持有任何可扣稅的產品,黃先生可以分配保費給黃太扣稅[8],以申請每年合共最高港幣120,000的扣稅總額(每人最高港幣60,000)。

在50至59歲時

黃先生的保單累積期為10年,已繳總保費由投保開始直至他59歲期間積存生息

在60至69歲時

陳先生的保單進入10年年金期,他將收取每年港幣135,300.00的保證年金入息

總入息為港幣1,353,000.00(已繳總保費的150%)

保單完結時,已收取的總保證年金入息為港幣1,353,000.00。

此計劃已獲保險業監管局認證為香港的合資格延期年金保單。它是一份具有儲蓄成份的人壽保險計劃,不等同於或類似任何形式的銀行存款,並由恒生保險有限公司承保。

年金是一種長期保險產品,作用是幫助保單持有人把資金轉化為長期穩定現金收入,讓其有紀律地使用退休積蓄以應對長壽所帶來的財務風險。保單持有人給保險公司繳付保費,其後可即時或於指定年期或年齡開始,分期獲得保險公司派發的年金收入,直至合約訂明的時期。

合資格延期年金保單是獲保險業監管局(「保監局」)認證的延期年金產品,符合保監局發出的特定指引。納稅人可就合資格延期年金保費申請扣稅,而保單須符合一系列條件,例如:

詳情請瀏覽保監局網站。

為方便你填寫報稅表, 「恒生保險」會為你的合資格延期年金保單提供年度摘要。請注意,就新投保申請,合資格延期年金保單須在3月31日或之前成功簽發並獲「恒生保險」收妥應繳保費,相關保單資料才會顯示在該課稅年度的合資格延期年金保單年度摘要。

你的年金入息將按照你首次繳交保費的方式發放,你可以參考以下安排:

如需更改年金入息的收取方式,請致電(852) 2596 6262與恒生保險聯絡。

市場上很多延期年金產品派發的年金回報一般分為「保證」及「非保證」兩部分。「非保證」回報一般受保險公司投資回報、理賠及盈利等其他因素所影響。在極端情況下,「非保證」回報可以是零。

而「易入息」延期年金計劃(100%全保證)的年金回報為100%全保證,沒有非保證成分。

終身年金是指派發年金至指定歲數,如100歲至120歲不等,或至保單持有人百年歸老。定期年金則是有指定入息期,一般約10至20年。理論上,以同等的總繳付保費計算,入息期愈長,每期所派發的年金便愈少,反之亦然。因此投保人應按個人需要,選擇合適入息期的年金計劃。

累積期是指包括保費繳付期內直至年金期開始前為止的時期,讓保險公司通過投資令保單價值增長。

內部回報率(Internal rate of return,簡稱"IRR")是一種計算回報的方法。「內部」是指只計算有關的現金流,包括保費、年金收入及時間因素,而不考慮外在因素的影響(例如通脹率)。

保險業監管局(保監局)就合資格延期年金保單發出特定指引及認證,其中年金領取人須年屆50歲或以上才可領取年金。因此,可選擇的累積期選項會因受保人之年齡而有所不同。

| 保費繳款期(年) |

5 | ||

| 累積期(年) |

5 | 10 | 15 |

| 年金期(年) |

10 | ||

| 保單簽發日期時之受保年齡 | 45 – 64 |

40 – 64 | 35 – 60 |

可以,你可於網上投保多於一張「易入息」延期年金計劃(100%全保證)的保單。

如果你欲投保多於一張「易入息」延期年金計劃(100%全保證)保單,請注意你於恒生保險持有的人壽保險計劃之全期總保費包括以下人壽保險計劃的全期總保費(包括所有申請中及已生效的保單): (1) 「增長入息保」人壽保險計劃、(2) 「自選入息保」人壽保險計劃、(3) 「智選入息保」人壽保險計劃、(4) 「躍進入息保」人壽保險計劃、(5) 「目標入息保」人壽保險計劃、(6) 「入息連連」(人民幣)人壽保險計劃、(7) 「夢.賞年年」人壽保險計劃、(8) 「悅· 享連連」年金人壽保險計劃、(9) 「悅· 享連連」II年金人壽保險計劃、(10)「悅· 享連連」II(人民幣)年金人壽保險計劃 、(11) 「精選五年」 人壽保險計劃 、(12)「穩 · 步進富」人壽保險計劃、 (13) 「晉裕連連」年金人壽保險計劃、(14)「喜裕連連」年金人壽保險計劃、(15)「躍晉」年金人壽保險計劃 、(16)「晉盛」延期年金人壽保險計劃及(17) 「易入息」延期年金計劃(100%全保證)不能超過港幣40,000,000元。

「易入息」延期年金計劃(100%全保證)只設一種收取年金之方式,每月保證年金入息將於年金期開始後之每月結日派發。

客人可選擇以港幣或美元繳付此計劃之保費。我們只接受恒生銀行之美元戶口作美元繳費。如客戶選擇以港幣繳付美元保單的保費,「恒生保險」會將有關款項於處理保單應繳保費當日,按以市場為基礎並由「恒生保險」決定的兌換率兌換為美元,而該兌換率將因應市場之變動而改變並會直接影響保單應繳保費之港幣金額。

「易入息」延期年金計劃(100%全保證)設有30日寬限期,如你未能在寬限期內繳付到期保費及保費到期前一日的不能作廢的價值足夠支付有關未付保費,自動保費貸款條款便會隨即生效,以支付有關未付保費; 倘若此不能作廢的價值不足以支付有關未付保費,該保單將會被終止。

「易入息」延期年金計劃(100%全保證)只供網上投保。

在網上完成申請「易入息」延期年金計劃(100%全保證)時,你將可在預覽頁面確認及核實你的申請資料。申請完成後,我們將會即日傳送一封電郵至你於申請時提供的電郵地址,以確認收妥你的延期年金計劃申請。一般情況下申請通知會在七至十個工作天內,通過短訊傳送至你於本行預設的電話號碼。若「易入息」延期年金計劃(100%全保證)申請成功,保單將會郵寄到你於本行預設的的通訊地址。整個申請過程較傳統投保更為簡單便捷。如有任何查詢,歡迎致電熱線(852) 2198 7838。

如果你是恒生個人e-Banking客戶,請登入桌面版個人e-Banking,於「保險概覽」頁面即可24小時隨時隨地管理、查詢你的保單資料。如對保單有任何疑問,請致電(852) 2596 6262查詢。

恒生保險會於每個課稅年度完結(即3月31日)後的40日內,向你發出周年報表,列出你在該課稅年度已繳交的合資格延期年金保費金額。

我可以提供保險資訊以及申請程序與詳情

我可以提供保險資訊以及申請程序與詳情

立刻諮詢 H A R O