提供10年的100%每月保证年金入息,助你应付退休支出。

你可就合资格保费申请扣税[3],每课税年度最多可节省港币10,200。

你可从4种保费选择[4],每月或每年以港币或美元缴付。

此计划在保证现金价值高于已缴总保费时达到回本[5]。

如受保人在保单生效期间不幸身故,受益人可获得有关保障赔偿。

此计划在10Life 5星保险大奖2026荣获5星扣税年金奖(储蓄)[6]。

5年

5年

5年

5年

15年

10或15年

5、10或15年

5年

3.30%

10年:3.20%

15年:3.30%

5年:3.10%

10年:3.20%

15年:3.30%

3.10%

3.27%

10年:3.15%

15年:3.27%

5年:3.02%

10年:3.15%

15年:3.27%

3.02%

10年

10年

10年

10年

以上是资料摘要并只供参考。有关此计划的详尽条款、规定和不保事项,概以有关保单为准。详情请参阅产品小册子了解更多。

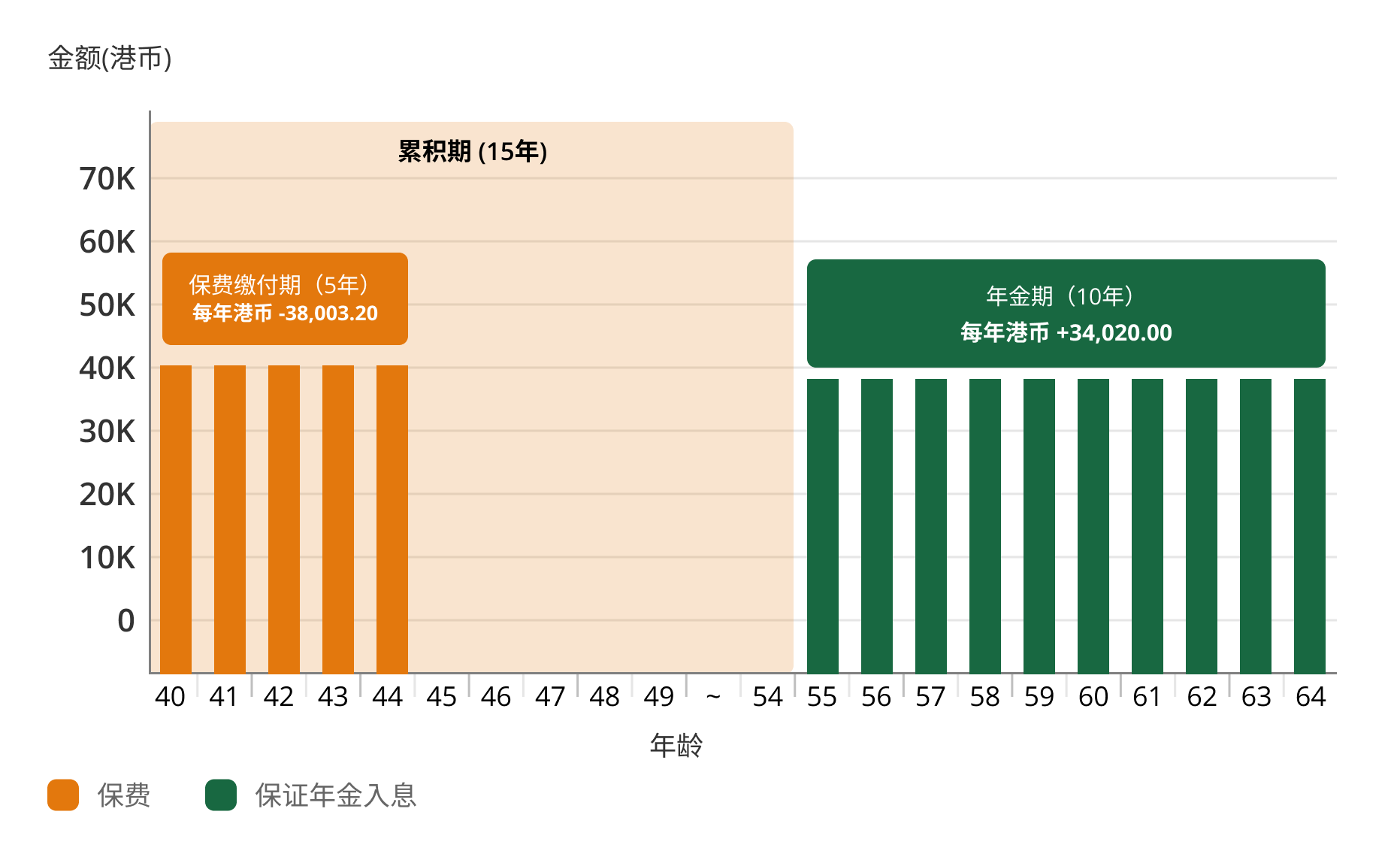

陈先生今年40岁,在会计师事务所担任经理。他希望为自己的退休作打算,同时享受扣税优惠[7]。

每年节省税款

港币 6,460.54

总保费

港币 190,016.00

(每年港币38,003.20)

总保证年金入息

港币 340,200.00

(每月港币2,835.00)

40岁时

陈先生投保计划并开始5年的保费缴付期

他每年需缴付港币38,003.20

在40至54岁时

陈先生的保单累积期为15年,已缴总保费由投保开始直至他54岁期间积存生息

在55至64岁时

陈先生的保单进入10年年金期,他将收取每年港币34,020的保证年金入息

总入息为港币340,200.00(已缴总保费的179%)

保单完结时,已收取的总保证年金入息为港币340,200.00。

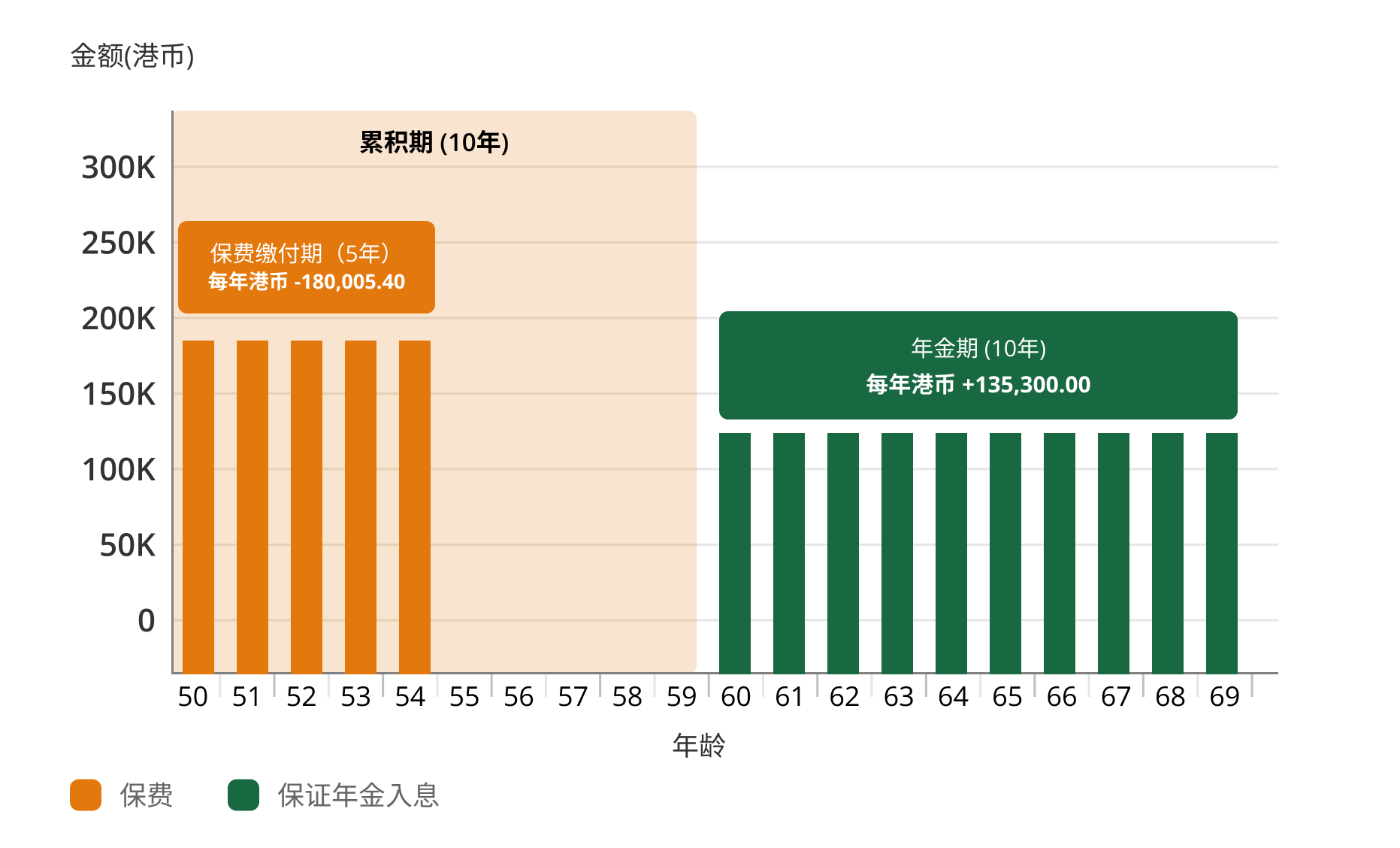

黄先生(50岁)与黄太太(45岁)已结婚20年,希望为自己的退休作打算,同时享受合资格延期年金扣税优惠[8]。

每年节省税款

港币 20,400.00

总保费

港币 900,027.00

(每年港币180,005.40)

总保证年金入息

港币 1,353,000.00

(每月港币11,275.00)

50岁时

黄先生投保计划并开始5年的保费缴付期

他每年需缴付港币180,005.40

由于黄先生和黄太太同为纳税人并有应课税入息,而黄太太没有持有任何可扣税的产品,黄先生可以分配保费给黄太扣税[8],以申请每年合共最高港币120,000的扣税总额(每人最高港币60,000)。

在50至59岁时

黄先生的保单累积期为10年,已缴总保费由投保开始直至他59岁期间积存生息

在60至69岁时

陈先生的保单进入10年年金期,他将收取每年港币135,300.00的保证年金入息

总入息为港币1,353,000.00(已缴总保费的150%)

保单完结时,已收取的总保证年金入息为港币1,353,000.00。

此计划已获保险业监管局认证为香港的合资格延期年金保单。它是一份具有储蓄成份的人寿保险计划,不等同于或类似任何形式的银行存款,并由恒生保险有限公司承保。

年金是一种长期保险产品,作用是帮助保单持有人把资金转化为长期稳定现金收入,让其有纪律地使用退休积蓄以应对长寿所带来的财务风险。保单持有人给保险公司缴付保费,其后可即时或于指定年期或年龄开始,分期获得保险公司派发的年金收入,直至合约订明的时期。

合资格延期年金保单是获保险业监管局(“保监局”)认证的延期年金产品,符合保监局发出的特定指引。纳税人可就合资格延期年金保费申请扣税,而保单须符合一系列条件,例如:

详情请浏览保监局网站。

为方便你填写报税表,”恒生保險”会为你的合资格延期年金保单提供年度摘要。请注意,就新投保申請,合资格延期年金保单须在3月31日或之前成功签发并获”恒生保險”收妥应缴保费,相关保单资料才会显示在该课税年度的合资格延期年金保单年度摘要。

你的年金入息将按照你首次缴交保费的方式发放,你可以参考以下安排:

如需更改年金入息的收取方式,请致电(852) 2596 6262与恒生保险联系。

市场上很多延期年金产品派发的年金回报一般分为"保证"及"非保证"两部分。"非保证"回报一般受保险公司投资回报、理赔及盈利等其他因素所影响。在极端情况下,"非保证"回报可以是零。

而"易入息"延期年金计划(100%全保证)的年金回报为100%全保证,没有非保证成分。

终身年金是指派发年金至指定岁数,如100岁至120岁不等,或至保单持有人百年归老。定期年金则是有指定入息期,一般约10至20年。理论上,以同等的总缴付保费计算,入息期愈长,每期所派发的年金便愈少,反之亦然。因此投保人应按个人需要,选择合适入息期的年金计划。

累积期是指包括保费缴付期内直至年金期开始前为止的时期,让保险公司通过投资令保单价值增长。

内部回报率(Internal rate of return,简称"IRR")是一种计算回报的方法。"内部"是指只计算有关的现金流,包括保费、年金收入及时间因素,而不考虑外在因素的影响(例如通胀率)。

保险业监管局(保监局)就合资格延期年金保单发出特定指引及认证,其中年金领取人须年届50岁或以上才可领取年金。因此,可选择的累积期选项会因受保人之年龄而有所不同。

| 保费缴款期(年) |

5 | ||

| 累积期(年) |

5 | 10 | 15 |

年金期(年) |

10 | ||

| 保单签发日期时之受保年龄 |

45 – 64 |

40 – 64 | 35 – 60 |

可以,你可于网上投保多于一张"易入息"延期年金计划(100%全保证)的保单。

如果你欲投保多于一张"易入息"延期年金计划(100%全保证)保单,请注意你于恒生保险持有的人寿保险计划之全期总保费包括以下人寿保险计划的全期总保费(包括所有申请中及已生效的保单): (1) “增长入息保”人寿保险计划、(2) “自选入息保”人寿保险计划、(3) “智选入息保”人寿保险计划、(4) “跃进入息保”人寿保险计划、(5) “目标入息保”人寿保险计划、(6) “入息连连”(人民币)人寿保险计划、(7) “梦.赏年年”人寿保险计划、(8) “悦·享连连”年金人寿保险计划、(9) “悦·享连连”II年金人寿保险计划、(10)”悦·享连连”II(人民币)年金人寿保险计划 、(11) “精选五年” 人寿保险计划 、(12)“稳 · 步进富”人寿保险计划、 (13) “晋裕连连”年金人寿保险计划、(14)“喜裕连连”年金人寿保险计划、(15)“跃晋”年金人寿保险计划 、(16)“晋盛”延期年金人寿保险计划及(17)"易入息"延期年金计划(100%全保证)不能超过港币40,000,000元。

"易入息"延期年金计划(100%全保证)只设一种收取年金之方式,每月保证年金入息将于年金期开始后之每月结日派发。

客人可选择以港币或美元缴付此计划之保费。我们只接受恒生银行之美元户口作美元缴费。如客户选择以港币缴付美元保单的保费,"恒生保险"会将有关款项于处理保单应缴保费当日,按以市场为基础并由"恒生保险"决定的兑换率兑换为美元,而该兑换率将因应市场之变动而改变并会直接影响保单应缴保费之港币金额。

"易入息"延期年金计划(100%全保证)设有30日宽限期,如你未能在宽限期内缴付到期保费及保费到期前一日的不能作废的价值足够支付有关未付保费,自动保费贷款条款便会随即生效,以支付有关未付保费; 倘若此不能作废的价值不足以支付有关未付保费,该保单将会被终止。

"易入息"延期年金计划(100%全保证)只供网上投保。

在网上完成申请"易入息"延期年金计划(100%全保证)手续时,你将可在预览页面确认及核实你的申请资料。申请完成后,我们将会即日传送一封电邮至你于申请时提供的电邮地址,以确认收妥你的延期年金计划申请。一般情况下申请通知会在七至十个工作天內,通过短讯传送至你于本行预设的电话号码。若"易入息"延期年金计划(100%全保证)申请成功,保单将会邮寄到你于本行预设的的通讯地址,整个申请过程较传统投保更为简单便捷。如有任何查询,欢迎致电热线(852) 2198 7838。

如果你是恒生个人e-Banking客户,请登入桌面版个人e-Banking,于"保险概览"页面即可24小时随时随地管理,查询你的保单资料。如对保单有任何疑问,请致电(852) 2596 6262查询。

恒生保险会于每个课税年度完结(即3月31日)后的40日内,向你发出周年报表,列出你在该课税年度已缴交的合资格延期年金保费金额。

我可以提供保险资讯以及申请程序与详情

我可以提供保险资讯以及申请程序与详情

立刻咨询 H A R O